2025年上半年,中国因自然灾害遭受76亿美元经济损失,房屋受损严重。这一数据直接揭示了自然风险对房产投资及居住安全的现实威胁。购房者在决策时,不仅需关注地段、价格与配套,更应系统评估洪水、地震、台风等自然灾害风险,以及日本葛藤等入侵植物带来的隐患。本文将帮助您识别主要自然风险类型、理解其对房产价值与贷款的影响,并提供实用防范对策,确保您的投资与居住安全。

目录

- 购房时常见的自然风险类型及其致命影响

- 自然风险对房产价值、贷款及保险的多重影响

- 日本葛藤等入侵风险对房产的特殊影响与应对

- 高风险投资区域的防范对策与购房人建议

- 专业机构助力,科学应对日本葛藤与自然风险

- 购房自然风险常见问答

关键要点

| 要点 | 详情 |

|---|---|

| 自然风险影响大 | 洪水、地震、台风等自然灾害极大影响房产投资安全和资产价值。 |

| 保险与贷款需重视 | 高风险区房产购置、贷款和保险更严格,须提前了解各项要求。 |

| 日本葛藤需警惕 | 如日本葛藤等入侵植物可能导致房产贬值与交易难度,需专业评估和治理。 |

| 政策支持可利用 | 部分地区有公积金搬迁及灾后重建政策,建议购房时关注相关补贴。 |

| 专业服务很关键 | 自然风险排查和治理需专业机构参与,保障房产全生命周期安全。 |

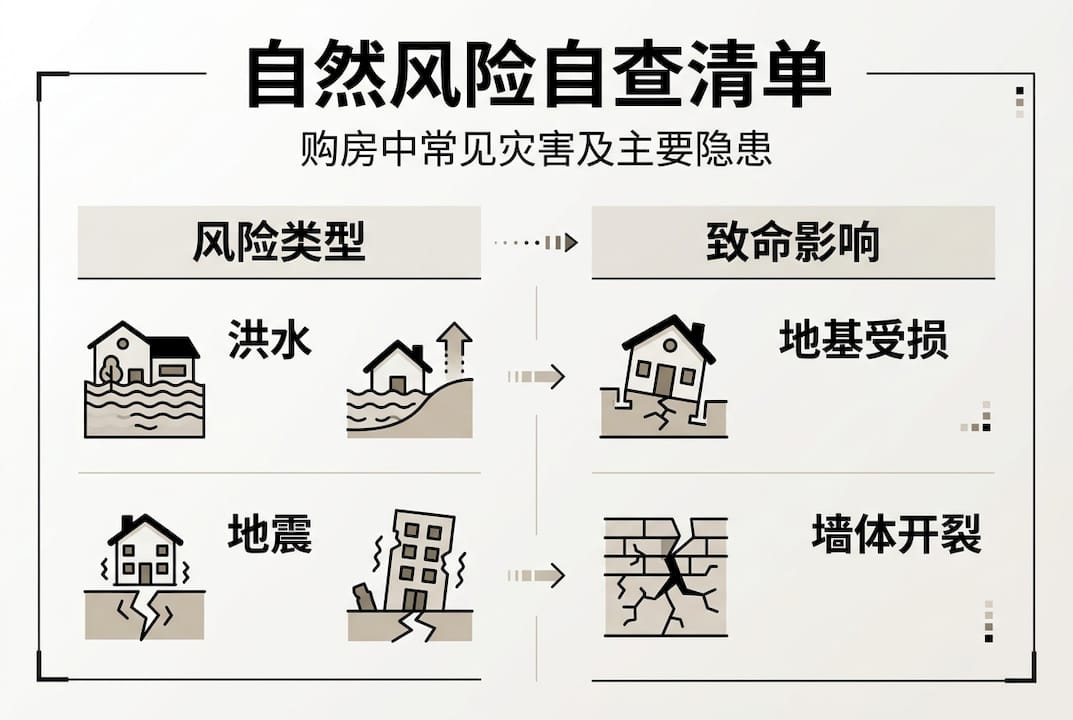

购房时常见的自然风险类型及其致命影响

明白自然风险现实严峻性之后,具体看看日常购房中最常遇到的风险种类各有怎样致命隐患。根据最新统计,洪水、地震、台风占自然灾害损失90%,成为房产损毁的主要源头。这些灾害不仅造成直接财产损失,还会引发地基沉降、墙体开裂、排水系统瘫痪等连锁问题,严重影响房屋结构安全与使用寿命。

不同自然灾害对房产的影响程度存在显著差异。洪水可能导致地下室积水、电气系统损坏及霉菌滋生,修复成本往往超过房屋价值的30%。地震则直接威胁建筑结构完整性,高烈度地震区的房产需额外加固,增加建设与维护成本。台风带来的强风暴雨不仅损坏屋顶与外墙,还可能引发泥石流等次生灾害。

| 灾害类型 | 主要影响 | 平均损失占比 | 修复周期 |

|---|---|---|---|

| 洪水 | 地基浸泡、设备损坏、霉菌 | 30-50% | 3-6个月 |

| 地震 | 结构开裂、地基位移 | 40-70% | 6-12个月 |

| 台风 | 屋顶破损、外墙脱落 | 20-40% | 2-4个月 |

| 入侵植物 | 地基侵蚀、管道破坏 | 15-35% | 持续治理 |

除了传统自然灾害,日本葛藤等入侵植物正成为新兴风险。这类植物根系可深入地下3米,穿透混凝土与排水管道,造成地基不均匀沉降与结构性损伤。更重要的是,入侵植物问题往往在购房初期难以察觉,却在后续交易、贷款审批及保险购买中成为致命障碍。

购房者需特别关注以下高风险信号:

- 房产位于历史洪水线以下或河流湖泊500米范围内

- 地质勘探报告显示活跃断裂带或软土地基

- 周边存在未经治理的荒地或废弃工业用地

- 房屋外墙、围栏出现不明植物快速生长迹象

了解这些风险类型后,您可以通过自然灾害风险评估清单进行系统自查,识别潜在隐患并制定针对性防范措施。

自然风险对房产价值、贷款及保险的多重影响

了解这些自然威胁后,必须清楚其对购房、持有、再融资等环节的实际影响。高风险区房产通常面临显著价值折扣,市场调研显示,洪水高发区房价可能比同类低风险区低15-30%,而地震活跃带的房产折价幅度甚至达到40%。这种价值差异不仅影响初次购买成本,更直接关系到未来转售收益与资产保值能力。

贷款审批环节对自然风险尤为敏感。大多数城市购房保险须覆盖火灾、地震、台风/洪水,部分高风险区可能贷款受限。银行在评估抵押物价值时,会要求提供详细的风险评估报告,包括地质勘探、洪水历史记录及入侵植物排查结果。若房产存在未解决的高风险因素,贷款机构可能提高首付比例、增加利率或直接拒绝批复。

保险购买同样受到严格限制。标准房屋保险通常不覆盖地震与洪水损失,需额外购买专项险种。高风险区的保费可能是普通区域的2-5倍,且存在免赔额高、理赔条件严苛等问题。更棘手的是,部分极端风险区域已被保险公司列入拒保名单,房主只能自担风险或寻求政府灾害救助基金。

| 风险等级 | 房价折扣 | 贷款首付要求 | 保险费率倍数 | 再融资难度 |

|---|---|---|---|---|

| 低风险 | 0-5% | 20-30% | 1.0倍 | 容易 |

| 中风险 | 10-20% | 30-40% | 1.5-2.5倍 | 一般 |

| 高风险 | 25-40% | 40-50% | 3-5倍 | 困难 |

| 极高风险 | 40%以上 | 可能拒贷 | 可能拒保 | 极难 |

再融资过程中,自然风险评估标准往往比初次购房更严格。银行会重新审查房产当前状态,若发现新增风险因素如入侵植物蔓延、地基沉降加剧或周边新建高风险设施,可能拒绝再融资申请或大幅降低贷款额度。这意味着房主在持有期间必须持续监控并及时处理各类风险隐患。

专业提示: 购房前务必索取完整的保险覆盖清单与历史理赔记录,特别关注免责条款中关于自然灾害的具体描述。若卖方无法提供或存在多次理赔记录,应视为重大风险信号并重新评估购买决策。

部分城市针对高风险区推出政策性支持措施。例如,政府可能提供搬迁补贴、低息改造贷款或灾害保险补贴,帮助房主降低风险暴露。然而这些政策通常附带严格申请条件与使用限制,需提前咨询当地住建部门并准备完整申请材料。

您可以通过保险中的风险点深入了解不同险种的覆盖范围与理赔流程,或参考房屋估价与入侵植物指南,掌握专业评估方法与风险控制策略。

日本葛藤等入侵风险对房产的特殊影响与应对

除了常规自然灾害,特殊生物入侵已成为现代房产交易的重要隐患,尤其是日本葛藤等问题。这种外来入侵植物具有极强的繁殖能力与破坏力,其根茎系统可在短时间内蔓延至整个地块,穿透地基、排水系统及道路铺装,造成不可逆的结构性损伤。

日本葛藤对房产价值的影响远超一般认知。入侵植物严重区域不仅保险受限,还可能限制再融资或促成政策搬迁支持。实际案例显示,存在日本葛藤问题的房产在交易时价值可能直接下跌20-35%,且买家往往要求卖方提供专业治理证明与长期保障承诺,否则拒绝交易。

贷款机构对入侵植物问题同样高度警惕。在审批过程中,银行会要求提供由认证机构出具的入侵植物排查报告,确认房产及周边500米范围内无日本葛藤等高风险物种。若发现入侵迹象,必须完成彻底治理并提供至少5年的监测保障计划,否则贷款申请将被搁置或拒绝。

房主自查与处理流程需遵循专业标准:

- 初步识别:检查房屋周边是否存在竹节状茎秆、心形叶片及快速生长的藤蔓植物

- 专业排查:聘请持证调查团队进行地下根系探测与物种鉴定

- 治理方案:根据入侵程度选择热电处理、根系屏障安装或挖除等无化学方法

- 长期监测:建立定期复查机制,确保治理效果持续有效并满足贷款与保险要求

专业提示: 传统化学除草剂虽然见效快,但会造成土壤污染与生态破坏,且无法彻底清除深层根系。采用热电处理等创新技术,可在不损害周边环境的前提下实现永久性根除,同时满足绿色建筑与可持续发展要求。

政策层面,部分高风险区已启动专项治理计划。政府可能提供入侵植物清除补贴、搬迁安置支持或土地置换方案,帮助受影响房主降低损失。然而这些政策通常仅覆盖已登记备案的严重区域,且申请流程复杂、审批周期长,需提前规划并准备完整证明材料。

您可以参考日本葛藤房产危害案例了解真实影响与处理经验,或通过杂草评估与无害解决方案掌握科学评估方法与环保治理技术。

高风险投资区域的防范对策与购房人建议

既然风险客观存在,实际购房决策就需强化防范和事前评估措施,保障居住与投资双安全。针对自然灾害高发区与入侵植物风险区,购房者应采取系统性防范策略,从选址评估到长期维护建立完整风险管理体系。

自然风险高发区自查方法包括以下关键步骤:

- 历史数据调研:查询目标区域过去20年的灾害记录,包括洪水水位线、地震烈度分布及台风路径图

- 地质勘探报告:要求卖方提供或自行委托专业机构进行土壤承载力、地下水位及断裂带分布检测

- 周边环境评估:实地考察排水系统、防洪设施及应急避难场所的配置与维护状况

- 入侵植物排查:聘请认证团队进行地表与地下全面检测,识别日本葛藤等高风险物种

- 保险与贷款预审:提前咨询多家机构,了解具体覆盖范围、费率标准及审批条件

升级改造建议需根据风险类型制定针对性方案。洪水高发区应优先加固地基、安装防水闸门及提升电气设备安装高度。地震区需进行结构加固,增设抗震支撑与柔性连接件。入侵植物区则必须安装根系屏障,定期监测并及时清除新生植株。

专业提示: 改造工程应选择具备相应资质的专业团队,并要求提供质保承诺与定期维护服务。所有改造记录需完整保存,作为未来交易、贷款及保险理赔的重要凭证。

政策支持方面,部分住房公积金政策允许因自然灾害搬迁提取和贷款,政策支持房主迁往安全区域。具体申请条件包括:

- 房产位于政府认定的高风险区或灾害影响区

- 提供灾害损失评估报告与搬迁必要性证明

- 新购房产位于低风险区且符合公积金贷款标准

- 在规定时限内完成申请与审批流程

优先选择专业排查与治理团队是降低风险的关键。认证机构不仅提供准确的风险评估报告,还能设计符合监管要求的治理方案,确保满足贷款、保险及交易的各项条件。更重要的是,专业团队采用的无化学治理技术既能实现永久性根除,又能保护周边生态环境,符合可持续发展理念。

您可以通过排查清单实用建议获取详细自查指南,参考买房时杂草调查建议了解专业调查流程,或查阅根系挖除实际应用掌握治理技术细节与实施要点。

专业机构助力,科学应对日本葛藤与自然风险

如果您正处于购房、贷款或房产治理决策周期,可进一步借助专业力量实现科学防控和风险转移。Japanese Knotweed Agency作为入侵植物无化学治理领域的先驱,专注于日本葛藤及其他入侵物种的专业调查与永久性根除服务。

我们采用创新的热电处理技术,通过现场输送高达5000伏特的直流电能,对入侵植物的细胞结构造成内部损伤,同时持续消耗其庞大根茎网络中的能量储备。这种方法无需使用任何化学药剂,既能实现永久性根除,又能完全保护周边生态系统与土壤健康,满足绿色建筑与可持续发展的严格标准。

除热电处理外,我们还提供根系屏障安装与专业挖除服务,针对不同入侵程度与场地条件设计最优解决方案。所有治理项目均配备长期监测计划与质保承诺,确保满足贷款机构、保险公司及房产交易的各项要求,帮助您顺利完成购房、再融资或转售流程。

我们的房产调查服务覆盖英格兰、威尔士及爱尔兰全境,由持证专家团队执行全面排查,出具符合监管标准的详细报告。无论您是首次购房、投资置业还是面临入侵植物困扰,都可以通过常见问题解答获取专业指导,参考房产安全调查指南了解完整流程,或查阅无化学防治流程掌握治理技术细节,确保您的房产投资安全无忧。

购房自然风险常见问答

购房前如何快速评估自然灾害对房产的影响?

可通过本地历史灾害数据、土地用途规定、专业排查团队综合评估自然风险。洪水、地震、台风为最大风险,建议购买相应保险,排查土地和历史损毁记录。

日本葛藤会如何影响房产价值及交易?

日本葛藤严重地区房产价值下跌,贷款受限,建议购前专业排查并治理,保障交易顺利。入侵植物如日本葛藤可能影响保险贷款审批和转让,需专业处理。

遇到自然灾害高风险区能否通过政策获得补贴或贷款?

部分城市支持因自然灾害的搬迁公积金提取和贷款,详询当地政策。政策如住房公积金允许自然灾害区搬迁提取和贷款。

地震高发区购房有何额外注意事项?

地震区需查明历史风险与保险范围,部分极高风险区房贷有限制。有些高地震风险区可能审核房贷更严格甚至不予批复。